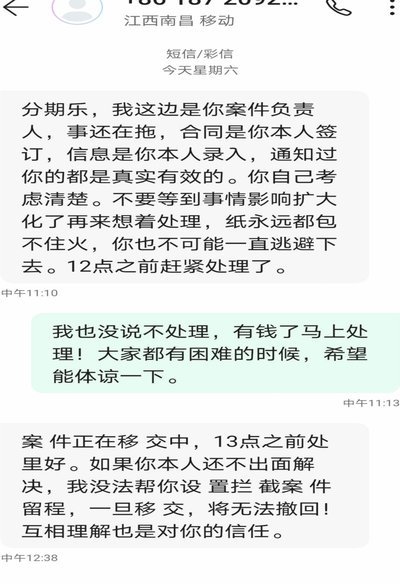

分期乐额度被风控还能用吗

深度理解“分期乐”背后的额度风控,本质上是在探究一个复杂的信用评估模型是如何运作的。不能简单视之为一堵墙,而更像是一个多维度的、动态调整的画像渲染系统。资深的风控机制,早已超越了单一的征信查询次数和历史逾期记录。它正在进行的是全方位的行为特征挖掘:你的消费习惯是否稳定?你的收入流水与当前的负债水平是否匹配?更进一步,它关注的是消费的“时空几何学”,即你在一时间内、在不同商家、不同品类的消费频率和模式。一旦系统模型判定你的财务承载能力出现高波动性或过度的集中风险,无论你采取何种短期手段,系统都会触发预设的降维限额,目的在于切断潜在的违约链条,而非简单地卡住一张卡片。

若想从系统层面寻找突破点,必须改变战术重心,从“短期爆发式消费”转向“可持续信誉积累”。以往的尝试往往集中在通过多卡、多平台进行高频、大额的额度叠加,但当前的风控算法对此极为敏感。系统不仅评估额度本身,更评估的是额度的使用效率和偿还周期。高负债率的激进尝试,反而会触发模型的反向警报,将其标记为“高风险高波动群”。真正的突破口在于建立一个低可见性、高稳定性的消费画像。这意味着需要定期进行小额、多元化、且能够被系统有效归因于实际生活需求的消费,让系统相信你处于一个稳健、可预测的财务状态,而不是在进行一次额度的极限透支尝试。

核心挑战在于,风控已经从传统的“静态模型”(Static Model)进化到了“行为生命周期模型”(Behavioral Lifecycle Model)。这个模型将用户从首次授权、日常消费、到临近还款日这整个周期视为一个完整的信用轨道。所谓的“套取”,指的不是简单的数据漏洞,而是模拟一个高价值、低风险的优质用户生命周期。因此,关键策略必须围绕“消费行为的权重优化”展开。例如,持续使用分期付款功能完成小额、但高价值的耐用品或服务(如教育、医疗、大型电子产品),能让系统认为你的消费是“具备刚需支撑”的,这种类型的消费负债在风控模型中权重远高于周期性娱乐消费或冲动性消费,从而有效地提升你的信用溢价和综合透支能力。

最终,无法脱离宏观的财务结构分析。从个人层面看,你的“收入稳定性”和“负债弹性”是风控的两个核心参数。如果你的日常现金流过于依赖某一极端的、波动性极大的收入来源,那么即便是刷出完美的消费记录,系统也会识别出潜在的收入锚定风险。持续优化你的财务结构,将收入来源和资产配置进行多元化,并确保日常现金流始终保持与债务偿还比例的健康冗余,这才是最高维度的风控对冲。记住,与其试图突破风控设定的阈值,不如通过真实的经济行为,让系统主动、自发地提高对你的信任指数,从而实现额度模型的软性跃升。

相关文章

分期乐平台投诉求助:官方渠道与维权指南

分期乐平台作为近年来迅速崛起的消费金融服务商,其庞大的用户基数也带来了相应的投诉压力。用户在享受便捷分期服务的同时,也可能遇到还款逾期、账单争议、权益保障等方面的问题。因此,了解分期乐平台的投诉渠道及...

乐钜惠退款:深度攻略与技巧

会员退款流程的深层解析,绝非简单地遵循几步点击操作。它本质上是一场跨越平台政策、消费者权益和内部风控机制的博弈。在处理“乐钜惠会员退款”这类涉及数字服务付费的纠纷时,用户首先必须建立起对该服务商政策边...

花呗“套用”:一场信用风险的博弈

花呗的“套用”现象折射出当代消费金融的深层矛盾。当用户将信用卡额度、分期付款与花呗额度进行多层嵌套时,实质是将信用工具异化为杠杆支点。这种操作模式依赖于平台风控系统的漏洞与用户对账单周期的精准把控,但...

借钱不还后果严重

### 借钱不还的后果与应对策略 一旦借款人选择忽略或未能按时归还通过拍拍贷款平台借得的资金,这不仅会对个人信用产生负面影响,还将触发一系列法律和经济上的后果。首先,逾期未还款会导致借款人的信用评分...

京东白条提现功能开通全解析

### 京东白条提现功能:你真的理解背后的逻辑吗? 京东白条的提现功能,看似简单,实则暗藏许多用户未曾察觉的机制与策略。它的存在,不仅仅是为用户提供了一种资金流转的便利,更是京东金融生态中信用体系与...

美团月付:薅羊毛可行吗?

“美团月付可以套出来吗图片”这个问题,实际上触及了美团在营销策略和用户行为管理上的微妙平衡,以及对平台商业模式潜在风险的潜在探测。 简单层面的“套路”理解是错误的。美团月付的精妙之处在于其构建的“粘性...