花呗现象的解决之道

深入剖析“花呗现象”的解决,其本质讨论的并非单纯的财务债务问题,而是现代消费主义环境下,信用扩张机制与人类即时满足欲望之间产生结构性失衡的系统性议题。目前的现象反映出商业模型如何高效利用信贷的可得性,将支付行为从“现金流匹配”降维为“行为习惯养成”。真正的切入点,必须从心理行为经济学的角度出发,直击信贷便利性所掩盖的消费冲动。解决之道无法局限于提高利率或设置门槛,而需要建立一套全维度的消费认知重塑体系。只有当用户对“支付的成本”有了更深刻的感知,而非仅仅将信贷工具视为增加购买力幻想时,消费行为的内生校准才会真正发生。

解决这一结构性问题,消费端必须实现一次深刻的心理升级,从被动的“消费驱动”转向主动的“价值匹配”。个人财务教育不能停留在“记账”层面,而必须提升至“消费决策模型”的构建。个体必须重新学习如何区分“欲望的暂时刺激”和“需求的长期价值”。这要求我们建立起延迟满足的能力和一套复杂的成本权衡机制。当购销行为与个人设定的价值坐标系产生错位时,理性就会被重燃。用户必须主动构建跨越虚拟信用支付与实际现金流之间的认知防火墙,将账单和到期日作为不可回避的心理锚点,而不是一个遥远且可忽略的数字。

从产品设计和技术层面入手,必须在信用支付链路中增加足够的“行为摩擦”。当前的问题在于,信贷工具的便利性过高,让用户在毫秒间完成了从“购买意愿”到“付款确认”的无感路径。解决的核心在于反向设计,强制流程停顿,迫使用户在支付指令发出前,进行一次基于思考的二次确认。平台应融入更多非交易性的用户激励,例如在高额信贷使用时弹出回顾式提问:“本次购买是否与您的本月核心支出目标匹配?”或者“考虑分摊至更长的还款周期,是否能降低心理负担?”这种机制设计的介入,并非单纯的限制,而是通过提高认知负荷,重新激活用户的理性决策回路。

在宏观政策层面,解决的关键在于建立一套更加成熟、更具韧性的金融监管框架,从单一的信贷风控延伸到消费行为的整体风险管理。政策制定者需要推动信贷评分体系的深度升级,使其不仅评估用户的还款能力,更要纳入其收入的稳定性、消费行为的结构合理性,以及对金融风险的承受容量。此外,监管层面应鼓励打造“多层次信用画像”,不再是简单的“是否有还款记录”,而是深入到用户的消费模式、资产结构和现金流匹配的匹配度。这不仅能够有效遏制过度透支,更能够引导信贷资源流向生产性、长期积累型消费,从而完善整个消费生态系统的健康循环。

相关文章

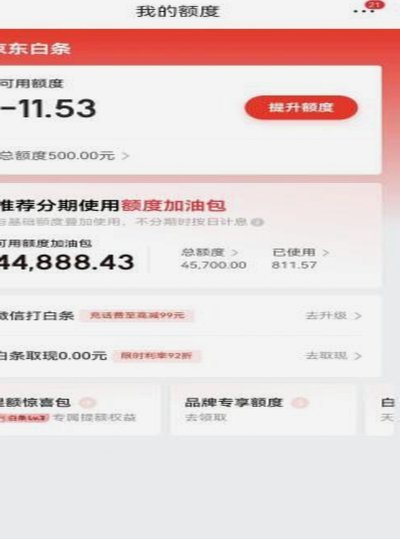

白条加油额度套现是否可行?

近年来,阿里巴巴旗下的“花呗”产品——白条,在消费金融领域逐渐成为一种广泛使用的信用工具。其中,加油额度作为一种常见的权益类型,被不少用户所青睐。那么,面对这一问题:“白条加油额度能套出来吗?”我们应...

如何安全关闭去哪儿拿去花

在数字化时代,我们经常面对着各种应用程序带来的便利与挑战。其中,“去哪儿拿去花”作为一个理财工具或金融服务平台,其功能强大且操作便捷。然而,在众多使用场景中,有时候用户可能需要暂时或永久地停止这一服务...

分期乐:先享后付的消费新生态

消费金融的进化催生了分期乐的诞生。当年轻人逐渐成为消费市场的主力,传统借贷模式的局限性开始显现。分期乐以"先享后付"的模式重构了消费逻辑,将商品价值拆解为可负担的周期性支付。这种模式本质上是对消费行为...

花呗“套用”:一场信用风险的博弈

花呗的“套用”现象折射出当代消费金融的深层矛盾。当用户将信用卡额度、分期付款与花呗额度进行多层嵌套时,实质是将信用工具异化为杠杆支点。这种操作模式依赖于平台风控系统的漏洞与用户对账单周期的精准把控,但...

如何在分期乐安全注销账户并更换身份证信息

分期乐平台作为一个流行的消费金融产品,为众多用户提供便捷的购物体验。然而,在某些情况下,用户可能需要注销账户或更改绑定身份证信息。这一过程看似简单,但其实需要注意多个步骤以确保顺利完成,并且不会影响到...

分期乐延期还款:申请指南与注意事项

## 分期乐延期还款:深挖申请机制与应对策略 分期乐作为一款流行的消费金融产品,凭借灵活的还款方式吸引了大量用户。然而,生活总有不确定性,面对突如其来的财务压力,用户可能需要申请延期还款。申请分期乐...